Teniendo en cuenta la reforma tributaria y específicamente decreto 2201 de diciembre 30, relacionado con la ley 25 de 2016, en los cuales se establece que desaparece el impuesto CREE y se crea un nuevo impuesto llamado “autorretención en renta”, para el correcto manejo en Siigo, sigue los siguientes pasos:

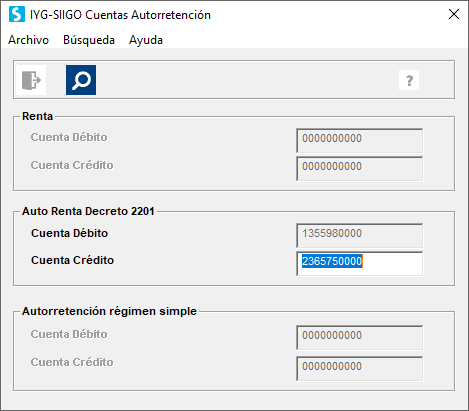

1. Registro de control

En el registro de control realizas la marcación del impuesto llamado autorretención en renta (decreto 2201). Una vez se habilita este manejo, te solicita el valor del tope mínimo a tener en cuenta en los cálculos.

2. Definición de Factura y/o Devolución

En la definición de la factura y la devolución en ventas, puedes relacionar la cuenta débito y crédito correspondiente a este impuesto.

3. Elaboración de la Factura de Venta y/o Devolución

Al elaborar la factura de venta y/o devolución, en la pantalla de autorretenciones se mostrará el porcentaje a aplicar, calcula el valor del impuesto y de manera informativa el tope mínimo que se parametrizo en el registro de control.

El porcentaje que te muestra en esta pantalla, es el que se definió en el catálogo de cuentas para la cuenta débito marcada como retención y que se relacionó en la definición de la factura o devolución. Puedes modificar este porcentaje en el momento que sea necesario.

Importante:

– En la impresión de la factura no se reflejará este impuesto.

– Para la cuenta marcada como retención, se guardará la base.

– En la devolución de la venta, el sistema calculara el impuesto, sin tener en cuenta si el cliente cuando elaboró la factura modifico el porcentaje del impuesto.