Se asignará en este proceso a cada producto el factor de absorción correspondiente, el centro de costo y subcentro de costo, si es el caso, donde se realizará la asignación de este costo.

Esto lo realizas por la ruta: Distribución de costos – Distribución de productos por centros de costo

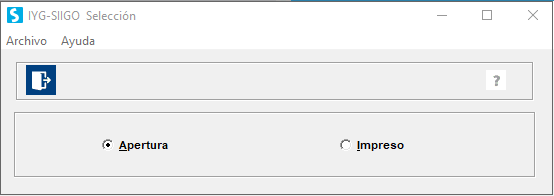

Al ingresar seleccionas la opción llamada “Apertura”:

A continuación, se genera la siguiente ventana:

Donde es necesario diligenciar la siguiente información:

- Código del producto: digita el código del producto terminado, al cual se le realizara la distribución de costos.

- Factor de absorción: es una calificación que se le da al producto o subproductos de acuerdo al grado de importancia que tenga para la empresa de acuerdo al nivel de ventas, utilidad, rentabilidad o cantidad de costo incurrido para ser elaborado, ya sea en las materias primas, los costos por actividades, los costos por mano de obra o los costos por costos indirectos de fabricación. Se realiza una evaluación técnica teniendo en cuenta estos criterios y así establecer el factor de absorción que será indicado en el programa. Para ello es necesario digitar el valor en porcentaje que asumirá dicho producto dentro del proceso de distribución de costos.

- Centro de costos: haz la búsqueda o digita el código del centro de costos del cual deseas tomar el costo, para ser aplicado en el producto terminado. Este centro de costos ya debe estar previamente creado.

- Sub-centro de costos: esta casilla únicamente se habilitará si el centro de costos seleccionado estar marcado como “Si subcentro” en cuyo caso digitas o realizas la búsqueda del sub-centro de costo al cual le será aplicado el costo del producto terminado

Ejemplo: la empresa de Prueba S.A., empresa encargada de la elaboración de prendas de vestir, el producto que posee mayor relevancia es la chaqueta, ya que este es el producto estrella y la organización trabaja en función de este producto porque es el que más rentabilidad le genera, razón por la cual se requiere realizar una mayor asignación de costos y se le da una calificación de 5. En cambio, el producto menos relevante en la empresa es la camisa, pues es un artículo con una rotación baja y con el cual la empresa trabaja, pero no se le realiza mayor publicidad y por él no se incurre en muchos costos. A este producto se le da la calificación de 1.